欢迎访问kaiyun官方网站-登录入口

|

搜索

|

我国预制菜市场规模持续扩大但行业尚未出现具有全国统治地位龙头企业

我国预制菜市场规模持续扩大但行业尚未出现具有全国统治地位龙头企业

根据观研报告网发布的《中国预制菜行业发展趋势分析与投资前景研究报告(2025-2032年)》显示,预制菜是指以农、畜、禽、水产品为原料,配以各种辅料,经预加工(如分切、搅拌、腌制、滚揉、成型、调味)而成的成品或半成品。顾名思义,预制菜即经提前预制而成的菜品,与现做菜相比,预制菜需要提前进行过加工处理,其中根据加工复杂程度又可进一步分类,而与普通加工食品相比,预制菜的加工对象为人的一日三餐,本质仍为“菜”,即保质期较短、食材新鲜、以饱食为目的等。

按照主要原料,预制菜可以以分为肉类、水产类、粮食类、果蔬菌四大类。从原料分类的占比来看,肉禽类占比最高,超50%;其次是水产类,占比27%;此外,调料类、果蔬菌、粮食类分别占比7%、5%、4%。

按使用方式,预制菜可以分为即食食品、即热食品、即烹食品、即配食品。这四大类主要面向的市场不同:即食食品开袋即食,主要面向C端,如预制麻辣小龙虾、佛跳墙等;即热食品C端为主,大包装料理包会流向B端市场,如水产料理包、酸菜鱼、烤鱼等;即烹食品2020年以前以ToB为主,目前向ToC市场转变,属于深加工水产制品,如鱼丸、虾球、虾饺等;即配食品以ToB为主,C端主要流入KA超市,如生虾仁、鱼片等。

预制菜行业近年来迅猛发展,市场规模持续扩大。数据显示,2023年预制菜市场规模已达到5165亿元,同比增长23.1%。2024年上半年市场规模已经达到3454亿元。具体如下:

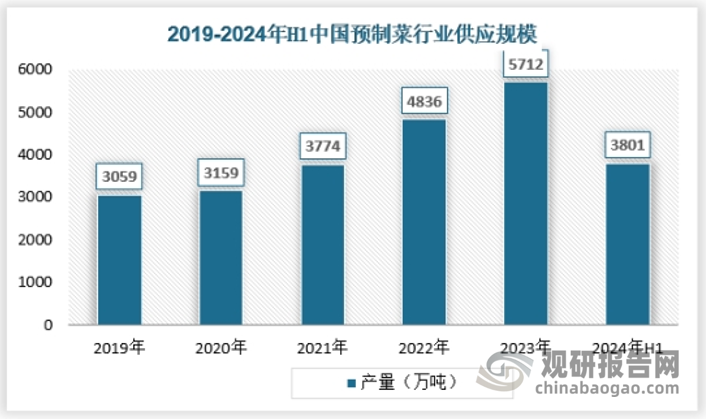

近年来我国预制菜供应规模快速增长,2023年预制菜产量已经达到5712万吨,2024年上半年达到3801万吨。具体如下:

我国预制菜行业近年来需求规模快速增长,2023年预制菜需求量达到5178万吨,2024年上半年达到3465万吨。

全国范围内预制菜生产商数量众多,其中多数依然停留于作坊式生产加工模式,达到规模以上生产水平的企业较少。作坊式加工商只供应少量客户,产品单一、标准化程度较低,食品安全及品质难以保证。目前,部分企业已开始采购自动化设备实现规模化生产,具备一定区域知名度。

预制菜行业从业者众多,龙头企业市占率低,由此看来预制菜竞争门槛较低。目前,我国尚未脱颖而出具有全国统治地位龙头企业。从集中度来看,2023年代表性龙头企业安井食品市占率仅为2.72%,这样的市占率表明了预制菜行业是典型的竞争型格局,基本没有一个明显的龙头性企业,大部分企业市占率都不到1%。

从饮食需求上,我国预制菜行业呈现规模化企业少、地域性强的特点。中餐饮食口味差异较大,加之冷链运输条件限制,预制菜企业地域性特色明显。

味知香专注于半成品菜的研发、生产和销售。其产品涵盖了众多品类,包括牛肉类、水产类、家禽类等。味知香以 “锁住新鲜,锁住美味” 为理念,采用先进的保鲜技术,确保产品的口感和品质。在市场推广方面,味知香通过开设加盟店的方式,迅速扩大了市场份额,盈利能力不断提升。

龙大美食以生猪养殖、屠宰加工为基础,逐步向预制菜领域拓展。其预制菜产品以猪肉为主要原料,涵盖了红烧肉、糖醋排骨等多个品类。龙大美食凭借其在猪肉产业链上的优势,实现了从源头到餐桌的全程把控,确保了产品的质量和安全。在市场竞争中,龙大美食以优质的产品和良好的服务赢得了消费者的信赖。

安井食品在预制菜领域可谓是佼佼者,凭借其强大的研发能力和严格的质量把控,推出了众多深受消费者喜爱的预制菜产品。从速冻鱼糜制品到速冻肉制品,再到预制菜肴,安井食品不断拓展产品线,满足了不同消费者的需求。其在全国范围内建立了完善的销售网络,市场占有率稳步提升,盈利能力持续增强。

盖世食品股份有限公司是以海藻、食用菌、鱼籽等系列海珍品为主要食材,为国内、外餐饮企业提供预制凉菜的高新技术企业。公司有29年食品出口经验,主营海洋蔬菜类、营养菌菇类、健康素菜系列、海珍味系列、鱼子系列等五大产品系列,现产品已出口日本、美国、欧洲和东南亚等60+个国家和地区。盖世食品下设大连和江苏淮安两个工厂,合作有数千亩海域原料产地。公司拥有超强的产品创新和雄厚的研发实力,在优化生产工艺,提升产品质量的同时,不断开发新产品,保证公司产品与市场需求高度契合。

一家集鸡肉调熟品深加工、销售服务,配套饲料生产、肉鸡养殖、善宰加工为一体的农业产业化企业,旗下拥有“春雪”、“上鲜”品牌。作为国内大型鸡肉生产制作厂商,春雪食品集致力于发展为白羽肉鸡调理食品加工领域领先企业,高品质食品细分市场运营商。

千味央厨主要为餐饮企业提供定制化的预制菜产品。其产品涵盖了速冻面米制品、速冻调理制品等多个品类。千味央厨以 “只为餐饮,厨师之选” 为定位,凭借其专业的研发团队和高效的生产能力,为餐饮企业提供了优质的预制菜解决方案。在餐饮市场的需求推动下,千味央厨的业绩稳步增长。

始创于2002年,是集餐饮食材研发、生产、销售于一体的大型综合性食品企业,旗下拥有聪厨、食得迷、湘典等知名品牌。目前已开发速冻调理制品、酱卤制品、蔬菜制品、水产制品、家庭方便菜等多类特色产品,产品销售网络遍布全国30多个省(市)区,并已远销到国外,深受各地经销商和广大消费者的青睐。

新雅始于1926年,是一家具有广东风味饮食特色的综合食品企业,现隶属于杏花楼集团旗下。新雅是沪上集港粤风味特色菜肴、喜庆寿宴、高档宴请、中西点心、豪华包房为一体的多功能、综合性酒家,广式月饼和半制成品是其两大拳头产品,旗下还拥有专业的食品加工企业和400多家食品连锁专卖店。

正大集团是泰籍华人创办的知名跨国企业,1921年创立于泰国曼谷,打造从种子饲料、畜禽养殖到食品加工的一体化经营。正大食品是正大集团旗下食品品牌,提供鸡蛋、禽肉、猪肉、水产等生鲜食品;方便餐、速冻面点、熟肉制品、休闲小食等方便食品以及葡萄酒、茶叶等饮品。

国联水产是国内领先的水产品加工企业,在预制菜领域也有着广泛的布局。其预制菜产品以水产品为主要原料,包括虾滑、酸菜鱼等。国联水产凭借其在水产品养殖、加工方面的技术优势,以及强大的冷链物流体系,确保了产品的新鲜度和品质。在国内外市场上,国联水产的预制菜产品受到了消费者的广泛欢迎。

得利斯以冷却肉、低温肉制品为主导产品,近年来也加大了对预制菜领域的投入。其预制菜产品涵盖了牛肉类、猪肉类、家禽类等多个品类。得利斯以 “品质至上,美味共享” 为理念,注重产品的口感和品质。在市场推广方面,得利斯通过与电商平台合作、开设线下门店等方式,扩大了产品的销售渠道,盈利能力不断提升。

广州酒家作为中华老字号企业,在预制菜领域也有着出色的表现。其预制菜产品以粤菜为主,包括豉油鸡、盐焗鸡等。广州酒家以 “传承经典,创新发展” 为理念,将传统粤菜与现代工艺相结合,推出了一系列具有岭南特色的预制菜产品。在市场竞争中,广州酒家凭借其品牌优势和产品特色,赢得了消费者的青睐。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至,我们将及时沟通与处理。

近年来,我国餐饮消费逐步恢复,但份额占比约20%-25%的酒楼行业因依赖宴请、聚餐场景,复苏速度慢于快餐、茶饮等业态,甚至部分酒楼出现业绩不佳而停业情况,如2025年2月竹溪荔湖酒家宣布当月14日正式停业,造成这种现象原因有成本飙升、收入下降、客源减少等等。不过,近几年,越来越多酒楼品牌积极求变,探索转型之路,比如通过

西式快餐于20世纪80年代引入中国,当时以肯德基、麦当劳为首的西式快餐连锁品牌率先进入内地市场,且凭借着“洋气”“高端”等品牌形象大受欢迎,引领了这一品类快速发展。经过多年的发展,目前我国西式快餐行业市场规模已经达到千亿级。根据数据,2024年,我国西式快餐市场规模达2975亿元,同比增长11.0%,预计2027年市场

近几年,在国家餐饮消费券拉动下,我国餐饮收入持续上升,连锁化率已经增长到23%。然而,在市场火热的背后,我国连锁餐饮行业“寒潮”涌动,如头部企业利润下滑、价格两级分化、加盟商相继跑路、投融资市场降温、新店拓展节奏放缓等等。不过,连锁餐饮企业也没有懈怠,开始试图开辟新的增长路径,出海、开发子品牌等成为各大连锁餐企的关键策

疫情政策放开后,各地大力推行促进消费的相关措施,使经济逐渐回到正轨,旅游市场持续开云网页版 开云kaiyun回暖,带动我国酒店行业供给端与旅游需求端均呈两位数增长,但“量增利减”的数据反差反映出市场遇冷,这也折射出行业正在遭受“内卷困境”。然而,很多酒店品牌继续选择门店扩张,甚至瞄准下沉市场来试图寻找新增量,但各种问题也随之涌现。

与中式复合调味品相比,西式复合调味品市场较分散,头部尚未形成,市场机会较多。丘比、亨氏等海外品牌处于市场较领先地位,但伴随着本土消费者需求的多元化和企业生产、研发能力的不断提升,宝立食品、立高食品、倍乐食品、广东百利、联和酱造等逐渐在市场中崭露头角,使得行业竞争格局出现结构性变化。

调味品具有“小产品、大市场”的特点,市场规模保持稳步增长。其中酱油消费呈现高频、刚需、大基数的特点,占调味品的比重维持在20%左右,市场地位稳固。从消费场景看,为追求食物味道的最佳效果,餐饮端调味品人均摄入量较高,对调味品需求最大。

预制菜行业近年来迅猛发展,市场规模持续扩大。数据显示,2023年预制菜市场规模已达到5165亿元,同比增长23.1%。2024年上半年市场规模已经达到3454亿元。

2010年以来中国比萨市场规模呈现高速增长之势,但渗透率仍较低。以必胜客为代表的海外品牌在早期将比萨理念引入中国并开始消费者教育与市场开拓,其中必胜客更是以先发优势等成为市场绝对龙头企业。当前,国内市场上比萨产品同质化现象普遍,差异化发展为破局之道,而新进入者则又该如何经营?

2025年1-4月我国移动互联网累计流量同比增长15.6% 移动短信业务量增速约为22.8%

2025年1-4月我国电信业务总量同比增长8.2% 电信业务收入为5985.5亿元 同比增长1%

2025年1-4月我国铜材产量同比增长5.2% 其中江西省产量占比25.4%

2025年1-4月我国发动机产量约为77867.8万千瓦 其中重庆产量为11810.96万千瓦 占比15.2%

2025年1-4月我国大气污染防治设备产量约为96654台 同比下降20.3% 其中江苏省产量占比21.6%

2025年1-4月我国环氧氯丙烷出口量25942.2吨 同比下降14.1%;进口量226.5吨 同比增长0.8%

2025年1-4月我国累计组织完成市场交易电量19355.1千瓦时 同比增长4% 占全社会用电量比重为61.3%

2025年4月我国中空玻璃产量同比下降6.8% 1-4月累计产量同比下降5.1%

中国CID系统行业发展深度分析与未来投资研究报告(2025-2032年)

中国DSP芯片行业发展深度研究与未来投资调研报告(2025-2032年)

中国LNG低温储运设备行业发展现状研究与未来前景调研报告(2025-2032年)

中国LNG液化成套装置行业发展趋势调研与未来投资预测报告(2025-2032年)

中国城市轨道交通信号系统行业发展现状研究与投资趋势调研报告(2025-2032年)

中国城市交通行业发展深度分析与未来前景调研报告(2025-2032年)

中国城市气压力容器检测行业发展深度调研与投资前景研究报告(2025-2032年)

中国充气装置行业发展现状分析与未来投资研究报告(2025-2032年)

我国PVC行业需求不足导致价格下行 绿色转型趋势下乙烯法渗透、市场向头部企业集中

全球可持续航空燃料(SAF)行业:欧盟等地推行力度大 中国具备原料、产能、认证优势

我国自动体外除颤器(AED)行业分析:需求及政策驱动产品放量增长 国产化率较高

我国转子压缩机产销较快增长 行业呈明显内需驱动特征 但出口市场表现也较亮眼

物联网、5G等技术发展下我国汽车天线行业前景广 产品正走向智能化、集成化、轻量化

供需协同发力 我国智能燃气表渗透率稳升超声波产品及海外市场可挖掘空间大

我国油烟机行业增长势头强劲 出口正成为增长重要引擎 下沉市场发展潜力大